Eigenkapital beim Hauskauf: Wie viel sollten Sie wirklich einbringen?

Wie viel Eigenkapital ist beim Hauskauf sinnvoll? Praxis-Tipps zu Beleihungsauslauf, Nebenkosten und günstigem Hauskredit.

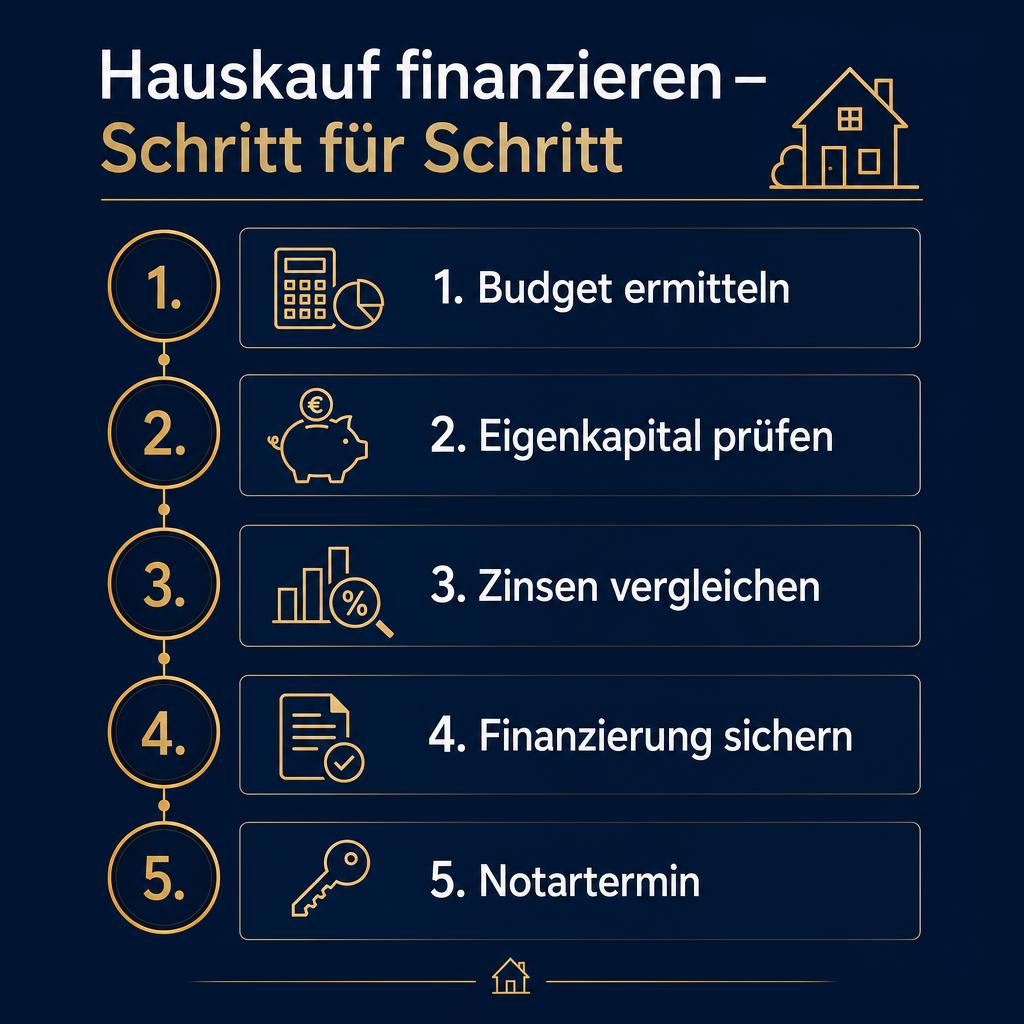

Eine der häufigsten Fragen beim Hauskauf lautet: Wie viel Eigenkapital brauche ich wirklich? Die kurze Antwort: So viel wie möglich – aber mit Augenmaß.

Als Faustregel gilt, dass mindestens die Kaufnebenkosten aus Eigenkapital bezahlt werden sollten. Grunderwerbsteuer, Notar, Grundbucheintrag und Maklerprovision summieren sich je nach Bundesland auf 9–12 % des Kaufpreises. Wer diese Kosten mitfinanziert, hat sofort eine Restschuld oberhalb des Immobilienwerts.

Wer zusätzlich 10–20 % des Kaufpreises als echtes Eigenkapital einbringt, reduziert den Beleihungsauslauf und erhält dafür spürbar bessere Konditionen. Banken belohnen geringere Risiken mit niedrigeren Zinssätzen.

Trotzdem sollten Sie nie das gesamte Erspartes investieren. Eine Liquiditätsreserve von drei bis sechs Monatsausgaben schützt vor Engpässen bei unerwarteten Reparaturen oder Einkommensausfällen.

Lassen Sie verschiedene Finanzierungsvarianten durchrechnen – mit unterschiedlichem Eigenkapitalanteil, unterschiedlicher Tilgung und Zinsbindung. So erkennen Sie, welche Variante zu Ihrer Lebenssituation am besten passt und langfristig am günstigsten ist.

Jetzt aktiv werden

Vergleichen Sie Ihre Konditionen

Unverbindlich, kostenlos und in wenigen Minuten zum passenden Angebot.